PLANIFIEZ UNE CONSULTATION GRATUITE AVEC L'UN DE NOS CONSEILLERS !

Pour respecter les délais fixés par l’administration fiscale et sécuriser votre projet avant la signature définitive chez le notaire, sollicitez dès maintenant un rendez‑vous gratuit avec l’un de nos conseillers spécialisés. Vous recevrez un diagnostic personnalisé qui vous guidera vers le statut fiscal le mieux adapté à votre situation patrimoniale et à vos objectifs d’investissement.

DÉFINITION DE LA LOCATION NUE

La location nue, également appelée location non meublée, désigne la mise à disposition d’un logement sans mobilier par le propriétaire à un locataire. Contrairement à la location meublée, le bien ne contient que les éléments strictement immobiliers : le locataire doit donc y installer l’ensemble de ses meubles, électroménager et équipements personnels.

Ce type de bail est régi par la loi du 6 juillet 1989, qui encadre avec précision les droits et obligations des deux parties. C’est l’un des dispositifs locatifs les plus utilisés en France pour les résidences principales.

UN CADRE JURIDIQUE PROTECTEUR

Le contrat de location nue s’adresse principalement à une clientèle soucieuse de stabilité : familles, actifs en CDI, retraités ou étudiants souhaitant rester plusieurs années dans le même logement. La durée minimale du bail est de :

-

3 ans pour un bailleur particulier

-

6 ans si le bien appartient à une personne morale (ex : SCI)

À l’issue de cette période, le bail est reconduit tacitement, sauf congé donné dans les délais légaux. Cette durée relativement longue offre une visibilité patrimoniale appréciée des investisseurs qui cherchent à sécuriser leurs revenus sur le moyen ou long terme.

UN INVESTISSEMENT RASSURANT

La location nue est souvent perçue comme un choix prudent et stratégique :

-

Elle attire des profils de locataires stables, donc moins de rotation et de vacance locative.

-

Elle impose moins de gestion logistique (pas de mobilier à entretenir ou remplacer).

-

Elle bénéficie d’un cadre fiscal structuré et prévisible, idéal pour les investisseurs qui veulent maîtriser leur fiscalité sur plusieurs années.

la location nue constitue un excellent choix pour les propriétaires souhaitant stabiliser leurs revenus locatifs, limiter les aléas de gestion et valoriser leur patrimoine immobilier à long terme.

RÉGIME FISCAL DE LA LOCATION NUE ?

En location nue, les loyers perçus sont imposés dans la catégorie des revenus fonciers. Deux régimes fiscaux s’offrent à vous : le micro-foncier (accessible sous conditions) ou le régime réel. À cela s’ajoutent des règles précises concernant les plus-values immobilières en cas de revente, ainsi que les prélèvements sociaux.

LE RÉGIME MICRO-FONCIER : SIMPLICITÉ ADMINISTRATIVE

Ce régime est réservé aux propriétaires dont :

-

Les revenus fonciers bruts annuels ne dépassent pas 15 000 €, tous biens confondus.

-

Les biens sont détenus en direct (hors SCI à l’IS, indivision avec option au réel, etc.).

Le régime micro-foncier est alors à privilégier pour les petits propriétaires, débutants ou sans charges significatives.

LE RÉGIME RÉEL : UNE APPROCHE FISCALE SUR MESURE

Le régime réel s’applique :

-

De plein droit si vos revenus fonciers > 15 000 €

-

Sur option si vos revenus sont inférieurs mais que vous souhaitez déduire vos charges réelles

Ce régime permet de déduire l’intégralité des charges effectivement supportées, notamment :

-

Intérêts d’emprunt et frais bancaires

-

Travaux de réparation, d’entretien ou d’amélioration (hors construction)

-

Taxes foncières, primes d’assurance, frais de gestion

-

Frais de procédure ou d’expertise

Le déficit foncier issu de charges supérieures aux loyers peut être imputé sur votre revenu global jusqu’à 10 700 €/an (hors intérêts d’emprunt), réduisant ainsi directement votre impôt sur le revenu.

Obligations :

-

Déclaration détaillée via le formulaire 2044

-

Conservation de toutes les pièces justificatives

-

Tenue comptable simplifiée recommandée, voire assistance d’un expert-comptable

Le régime réel est idéal pour les investisseurs ayant financé leur bien à crédit ou réalisant des travaux réguliers.

IMPOSITION DES PLUS-VALUES : UNE FISCALITÉ DÉGRESSIVE DANS LE TEMPS

En cas de revente de votre bien immobilier, la plus-value réalisée est imposée selon le régime des particuliers, avec des abattements progressifs liés à la durée de détention :

-

Impôt sur le revenu (taux de 19 %) :

-

Abattement de 6 % par an entre la 6e et la 21e année.

-

4 % la 22e année.

→ Exonération totale au bout de 22 ans.

PRÉLÈVEMENTS SOCIAUX : UNE CHARGE NÉGLIGEABLE

Quel que soit votre régime (micro ou réel), vos revenus fonciers nets sont assujettis aux prélèvements sociaux au taux de 17,2 %, comprenant :

-

CSG (9,2 %)

-

CRDS (0,5 %)

-

Prélèvement de solidarité (7,5 %)

Cette taxation s’applique même si vous êtes exonéré d’impôt sur le revenu et elle impacte directement votre rendement net.

Le régime micro-foncier séduit par sa simplicité administrative, idéal pour les propriétaires aux revenus locatifs modestes et aux charges limitées. À l’inverse, le régime réel constitue un véritable levier d’optimisation fiscale, particulièrement adapté aux investisseurs structurés souhaitant déduire l’ensemble de leurs charges et réduire efficacement leur imposition. Enfin, en cas de revente, la durée de détention du bien devient un avantage fiscal stratégique, permettant une exonération progressive, puis totale, des plus-values grâce aux abattements liés à l’ancienneté.

QU'EST-CE QUE LA LOCATION NUE ?

DES CONTRATS PROTECTEURS POUR LES DEUX PARTIES

Régie par la loi du 6 juillet 1989, la location nue offre un cadre juridique solide, encadrant les modalités de congé, de révision du loyer et de restitution du dépôt de garantie. Ce bail est plus protecteur pour le propriétaire, notamment en cas de litige, tout en assurant au locataire une stabilité résidentielle.

UNE RENTABILITÉ GÉNÉRALEMENT INFÉRIEURE À LA LOCATION MEUBLÉE

Les loyers pratiqués en location nue sont en moyenne 20 à 30 % inférieurs à ceux d’une location meublée équivalente. Cette différence impacte directement la rentabilité brute et nécessite une vigilance accrue sur le prix d’achat et les charges.

IMPOSSIBILITÉ D'AMORTIR LE BIEN

Contrairement à la location meublée soumise au régime BIC, la location nue ne permet ni amortissement comptable du bien immobilier, ni de son mobilier. Cela limite les possibilités de neutraliser les revenus locatifs par des mécanismes comptables avancés.

UNE FISCALITÉ STABLE ET ENCADRÉE

La location nue bénéficie d’un cadre fiscal clair et prévisible, reposant sur deux régimes bien définis : le micro-foncier, pour sa simplicité, et le régime réel, pour son potentiel d’optimisation. Ces dispositifs offrent une visibilité à long terme sur la gestion des revenus locatifs, sans changement brusque de législation ou complexité excessive.

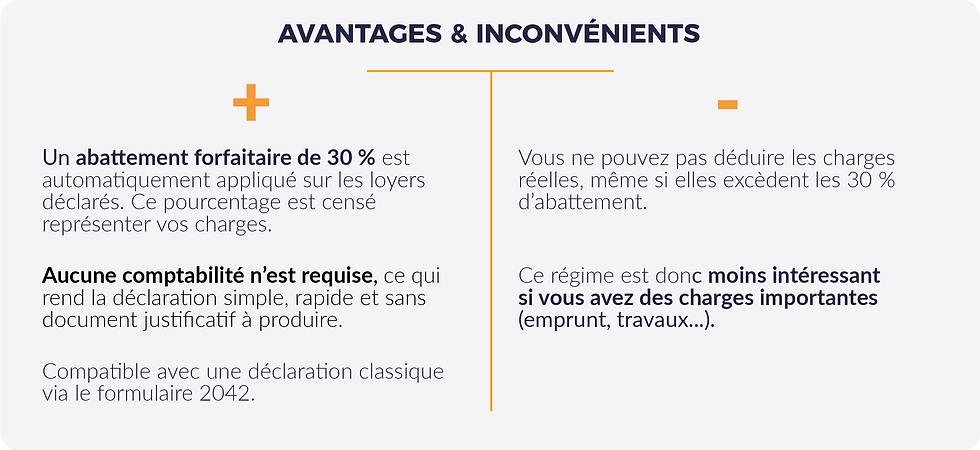

LES AVANTAGES & INCONVÉNIENTS

Avant de vous lancer, il est essentiel de bien comprendre les forces et les limites de la location nue. Ce mode d’exploitation, souvent choisi pour sa stabilité, présente des atouts indéniables, mais aussi certaines contraintes à anticiper pour garantir la rentabilité de votre investissement immobilier.

UNE GESTION ALLÉGÉE POUR LE BAILLEUR

La location nue bénéficie d’un cadre fiscal clair et prévisible, reposant sur deux régimes bien définis : le micro-foncier, pour sa simplicité, et le régime réel, pour son potentiel d’optimisation. Ces dispositifs offrent une visibilité à long terme sur la gestion des revenus locatifs, sans changement brusque de législation ou complexité excessive.

UN PUBLIC LOCATIF PLUS LARGE ET SOLVABLE

La stabilité offerte par un bail de longue durée attire une clientèle variée : familles, actifs en CDI, retraités, fonctionnaires, tous en quête d’un logement pérenne. Ces profils présentent un risque d’impayé moindre et une relation locative plus fluide.

RISQUE DE VACANCE LOCATIVE EN CAS DE MAUVAISE GESTION

Bien que la stabilité locative soit un avantage, un bien mal positionné sur le marché ou mal entretenu peut souffrir d’une vacance prolongée, d’autant plus qu’il est plus difficile de relouer un logement vide qu’un logement meublé prêt à l’emploi.

MOINS DE SOUPLESSE CONTRACTUELLE

Le bail d’habitation en location nue est conclu pour

3 ans minimum, voire 6 ans pour les personnes morales. Cette rigidité rend plus difficile l’ajustement rapide du loyer ou la reprise du logement pour usage personnel, comparé au bail meublé d’un an renouvelable (ou 9 mois pour les étudiants).

DÉCOUVREZ NOTRE GUIDE COMPLET SUR LA LOCATION NUE

LOCATION NUE

L'INVESTISSEMENT FIABLE QUI SÉCURISE VOTRE AVENIR PATRIMONIAL

Vous cherchez à bâtir un patrimoine solide, générer des revenus réguliers et sécuriser vos investissements immobiliers sur le long terme ? La location nue est une stratégie gagnante pour les investisseurs prudents et avisés. Moins volatile que la location meublée, ce mode d’exploitation séduit par sa simplicité, sa fiscalité transparente et sa stabilité locative.

Mais attention : pour en tirer le meilleur parti, il est crucial de comprendre les mécanismes fiscaux, optimiser votre structure juridique et anticiper les implications patrimoniales.

Découvrez tout ce qu’il faut savoir pour investir intelligemment en location nue, sécuriser vos revenus fonciers et valoriser durablement votre capital.