LES POINTS CLÉS POUR OPTIMISER VOTRE

FISCALITÉ IMMOBILIÈRE

LOUEUR EN MEUBLÉ

À l’heure où la mobilité professionnelle et les nouveaux modes de vie se multiplient, la location meublée se positionne comme une opportunité stratégique pour les investisseurs immobiliers. Elle attire un large éventail de locataires – étudiants, jeunes actifs, professionnels en déplacement ou encore seniors – grâce à son caractère pratique et flexible.

Surtout, la location meublée offre des avantages considérables pour les propriétaires : rendement plus attractif, potentiel de loyers élevés et fiscalité avantageuse via le statut de loueur en meublé.

Découvrez dans les lignes qui suivent pourquoi miser sur ce segment dynamique du marché locatif peut vous aider à optimiser et à sécuriser votre investissement immobilier.

DÉFINITION DE LA LOCATION MEUBLÉE

QU'EST-CE QUE LE STATUT DE LOUEUR EN MEUBLÉE ?

RENTABILITÉ ACCRUE

Les loyers pratiqués en meublé sont généralement supérieurs (jusqu’à 30 % de plus qu’une location vide), améliorant le rendement locatif.

SOUPLESSE CONTRACTUELLE

La durée du bail est plus courte (un an, voire neuf mois pour les étudiants), offrant une plus grande liberté pour ajuster le loyer ou récupérer le logement.

ATTRACTIVITÉ FISCALE

Les loyers perçus au titre de la location meublée sont soumis aux Bénéfices Industriels et Commerciaux (BIC). Vous bénéficiez d’un régime micro-BIC avec abattement forfaitaire de 50 % ou, en optant pour le régime réel, de la déduction des charges et de l’amortissement de votre bien pour réduire significativement votre base imposable.

DEMANDE LOCATIVE ÉLEVÉE

Les locataires sont nombreux à privilégier ce type de bien « clé en main », qu’il s’agisse de séjours de courte ou longue durée.

Découvrez, ci-dessous, les principales règles et obligations légales encadrant la location meublée, indispensables pour assurer la conformité réglementaire et optimiser la rentabilité de votre investissement immobilier.

Liste de mobilier obligatoire : Le propriétaire doit respecter les exigences légales, incluant literie, plaques de cuisson, réfrigérateur, vaisselle, etc.

Bail spécifique : Le contrat de location meublée diffère de celui d’une location nue (durée, dépôt de garantie, conditions de congé, etc.).

Obligations déclaratives : L’activité de loueur en meublé doit être déclarée auprès de l’administration fiscale (formulaire P0i), avec l’éventuel règlement de la Cotisation Foncière des Entreprises (CFE).

Normes de sécurité : Comme pour toute location, il convient de respecter les obligations relatives à la décence, à la sécurité électrique et gazière, ainsi qu’aux règles de salubrité.

La location meublée consiste à proposer un logement entièrement équipé, permettant au locataire de s’installer sans avoir à acquérir de mobilier ni d’électroménager de base. En France, la loi impose une liste minimale de meubles et d’accessoires (literie, rangements, table, chaises, ustensiles de cuisine, etc.) garantissant un certain niveau de confort.

Cette formule séduit un large public (étudiants, jeunes actifs, professionnels en mobilité…), en quête de praticité et de flexibilité.

La location meublée se démarque par une rentabilité renforcée, un régime fiscal avantageux et une flexibilité contractuelle particulièrement appréciée des investisseurs. Tour d’horizon des principaux atouts qui font de ce mode d’exploitation un levier puissant pour accroître son patrimoine et optimiser sa fiscalité :

LES AVANTAGES

LA RÈGLEMENTATION

LE PARCOURS ESSENTIEL

TOUTES LES DÉMARCHES POUR DEVENIR LOUEUR EN MEUBLÉ

1.

Le début d’activité en location meublée correspond à la date d’acquisition du bien ou à sa mise en location. Pour mener à bien votre projet et respecter les obligations légales, il convient de suivre plusieurs étapes essentielles :

CHOISIR LE RÉGIMÉ FISCAL ADAPTÉ

Maximisez vos avantages fiscaux : micro-BIC ou régime réel, nos experts vous guident vers la meilleure option pour votre situation.

La déclaration de début d’activité (formulaire P0i) doit être réaliser dans les 15 jours suivant la mise en location. Confiez-en la gestion à nos équipes pour plus de tranquillité.

DÉCLARER LE DÉBUT D'ACTIVITÉ

2.

Simplifiez la gestion comptable de vos revenus locatifs en créant un compte exclusivement réservé à votre activité. Cette démarche est obligatoire pour les Loueurs en Meublé Professionnels (LMP).

OUVRIR UN COMPTE BANCAIRE DÉDIÉ

3.

Confiez la comptabilité de vos biens meublés à des professionnels pour respecter les obligations légales et optimiser la gestion de vos flux financiers.

ASSURER LA SAISIE COMPTABLE

4.

Cette formalité, indispensable pour déclarer vos résultats fiscaux, peut être intégralement gérée par nos services.

5.

Établir et télétransmettre la liasse fiscalE

Enfin, intégrez le résultat de votre activité de loueur en meublé à votre déclaration de revenus personnelle, conformément à la réglementation en vigueur.

6.

Reporter le résultat sur votre déclaration de revenus

Quel statut choisir,

régime micro ou réel ?

Le choix entre le régime micro-BIC et le régime réel est déterminant pour optimiser la fiscalité de votre location meublée. Chacun de ces statuts présente des avantages et des contraintes spécifiques. Il est donc crucial d’évaluer avec précision vos objectifs, vos recettes locatives annuelles et votre capacité à gérer ou faire gérer votre comptabilité.

Régime micro-BIC

atouts, conditions et limites

Le régime micro-BIC pour la location meublée s’adresse aux investisseurs dont les recettes annuelles restent inférieures à 77 700 € pour une location meublée classique ou à 188 700 € pour des meublés de tourisme classés.

Ce dispositif fiscal, particulièrement apprécié pour sa simplicité, repose sur un abattement forfaitaire de 50 % (et de 71 % pour les meublés de tourisme), ce qui permet de réduire automatiquement la base imposable.

En outre, le régime micro-BIC se distingue par ses obligations comptables allégées : il n’est pas nécessaire de tenir une comptabilité détaillée ni d’établir un bilan annuel complet, ce qui facilite grandement la gestion administrative de votre investissement locatif.

Toutefois, ce mécanisme présente certaines limites : si les charges effectives engagées pour la gestion et l’entretien de votre bien excèdent l’abattement forfaitaire, le régime micro-BIC peut alors devenir moins avantageux que le régime réel, qui permet de déduire précisément l’ensemble des dépenses et d’amortir le bien ainsi que le mobilier.

En conclusion, le régime micro-BIC s’avère être une solution fiscalement pertinente lorsque vos recettes locatives demeurent stables et modérées, avec des loyers ne dépassant pas les seuils d’application et des charges effectives limitées (entretien, intérêts d’emprunt, travaux) ne représentant qu’une fraction de vos revenus. Il est particulièrement recommandé aux investisseurs débutants dans la location meublée, leur offrant un cadre fiscal avantageux et accessible, avant d’envisager, avec le développement de leur portefeuille, une transition éventuelle vers le régime réel afin d’optimiser encore davantage leur rentabilité.

Le régime réel offre des avantages notables pour les investisseurs en location meublée. Il permet, grâce à l’optimisation fiscale et à la déduction intégrale des charges réelles, de réduire significativement la base imposable, parfois jusqu’à obtenir une fiscalité nulle.

Ce dispositif est particulièrement adapté aux investissements conséquents, notamment lorsque des charges élevées—travaux, intérêts d’emprunt, etc.—sont engagées, offrant ainsi une flexibilité appréciable pour ajuster la fiscalité à la réalité économique de l’investissement. Par ailleurs, l’adoption du régime réel exige une comptabilité détaillée qui garantit une transparence et une sécurisation accrues de la gestion fiscale, renforçant la crédibilité des investisseurs auprès de l’administration fiscale.

Le régime réel présente plusieurs inconvénients pour les investisseurs en location meublée. Il se caractérise par une complexité administrative accrue, imposant l’établissement annuel d’un bilan détaillé et d’un compte de résultat complet, ce qui nécessite souvent le recours à un expert-comptable. Par ailleurs, la gestion de l’amortissement requiert une expertise spécialisée afin d’éviter toute erreur de calcul pouvant entraîner un redressement fiscal.

Enfin, ce dispositif peut s’avérer trop contraignant pour les investisseurs dont les revenus locatifs sont variables ou modérés, contrairement à l’abattement forfaitaire du régime micro-BIC qui offre une solution plus souple et adaptée.

En définitive, le régime réel pour la location meublée permet une optimisation fiscale notable en déduisant l’intégralité des charges et en amortissant le bien, réduisant ainsi efficacement la base imposable. Toutefois, il requiert une gestion administrative rigoureuse et l’accompagnement d’un expert-comptable spécialisé. Ce dispositif est particulièrement avantageux pour les investisseurs confrontés à des charges élevées ou envisageant des travaux conséquents, garantissant une fiscalité locative sécurisée sur le long terme. Pour déterminer si le régime réel correspond à votre situation, contactez nos experts en fiscalité immobilière.

description, avantages et inconvénients

Régime RÉEL

COMMENT FAIRE LE BON CHOIX ?

Évaluez vos recettes : Estimez le montant annuel de vos loyers en tenant compte du taux d’occupation.

1.

Calculez vos charges réelles : Intérêts d’emprunt, frais de gestion, entretien, assurances, taxes, etc.

2.

Comparez l’abattement (micro-BIC) à vos charges réelles (régime réel) : Dans certains cas, le montant réel de vos dépenses et amortissements peut être supérieur à l’abattement forfaitaire, rendant le régime réel plus attractif.

3.

Anticipez l’évolution de votre activité locative: Si votre chiffre d’affaires est amené à croître, vous devrez peut-être changer de régime fiscal (passage automatique au régime réel en cas de dépassement des plafonds).

4.

Vous hésitez entre

le régime micro-BIC et le régime réel ?

RÉALISEZ VOTRE SIMULATION DÈS MAINTENANT !

Une simulation chiffrée et personnalisée reste la meilleure solution pour déterminer le régime le plus avantageux.

Faites-vous accompagner par un expert-comptable spécialisé dans la location meublée afin de sécuriser votre choix et maximiser la rentabilité de votre investissement.

NOTRE CONSEIL

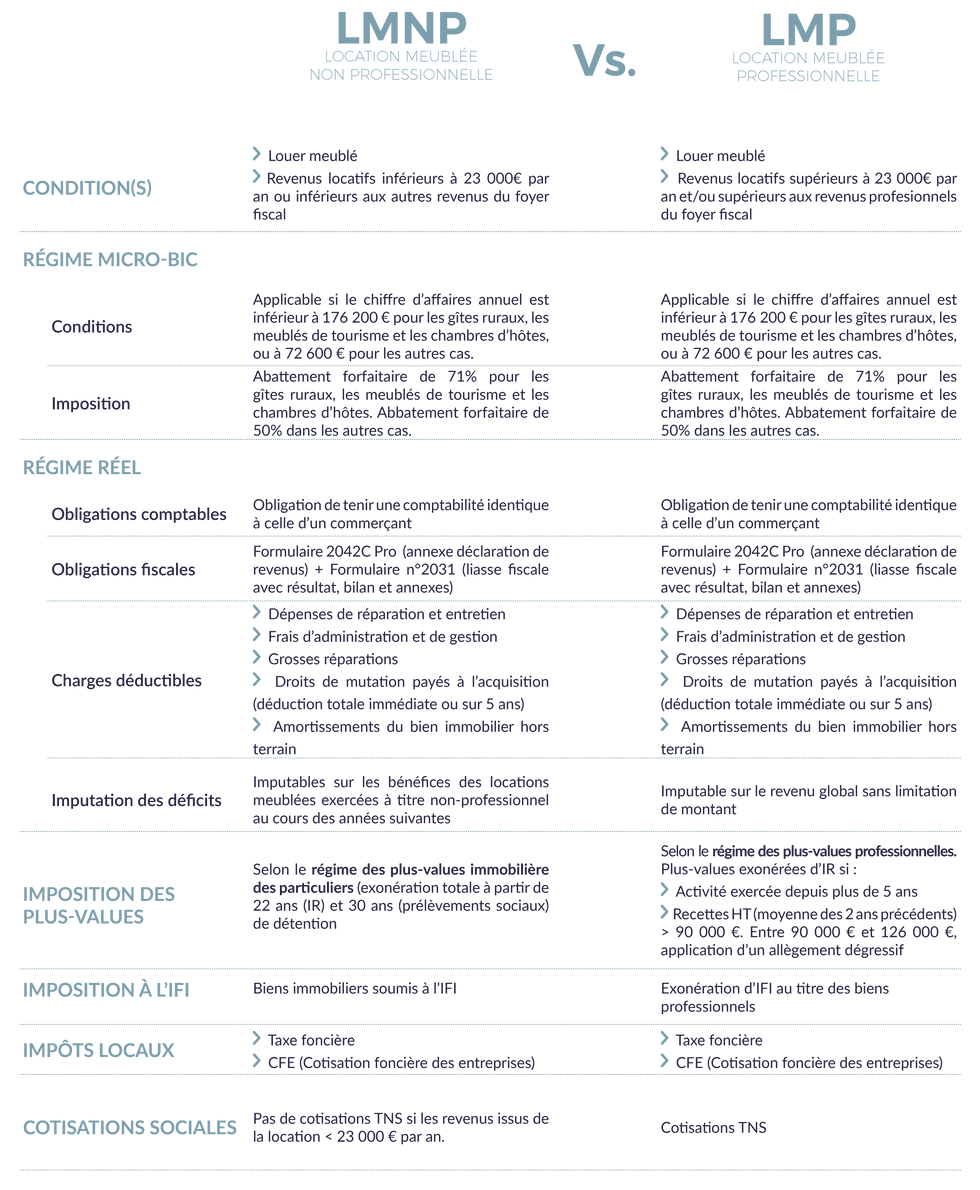

Quel sERA LE STATUT DE MON ACTIVITÉ, LMNP OU LMP ?

La classification fiscale de votre activité de location meublée, qu’elle relève du statut de LMNP (Loueur Meublé Non Professionnel) ou de LMP (Loueur Meublé Professionnel), est établie par l’administration selon deux critères fondamentaux.

Tout d’abord, il convient d’examiner si vos recettes locatives annuelles sont inférieures ou supérieures à 23 000 €.

Ensuite, il est déterminé si ces recettes excèdent les revenus professionnels globaux de votre foyer fiscal. Dès lors que vos recettes locatives dépassent 23 000 € par an et surpassent les autres revenus professionnels de votre foyer, votre activité est qualifiée de professionnelle (LMP).

Il n’est pas rare qu’un investisseur débute sous le statut non professionnel (LMNP) et, en fonction de l’évolution de sa situation financière, doive ultérieurement adapter son régime fiscal. Pour optimiser votre fiscalité immobilière et sécuriser votre stratégie patrimoniale, l’accompagnement par un cabinet comptable spécialisé en LMNP/LMP s’avère indispensable.

Le statut fiscal applicable au bailleur LMNP ou LMP dépend principalement du niveau de chiffre d’affaires généré par l’activité.

Afin de mieux comprendre les implications de chacun de ces statuts, le tableau ci-dessous présente une comparaison claire et structurée entre le LMNP et le LMP, en mettant en lumière les différences essentielles en termes de fiscalité, de gestion comptable et de conséquences patrimoniales.

COMPARATIF LMNP & LMP

Le Chiffre d’Affaires, Critère Décisif de Votre Statut Fiscal